在剛剛過去的“銀十”,全國各大城市房價走勢如何?

11月14日,國家統計局發布70城房價數據。國家統計局城市司首席統計師王中華解讀稱:“10月份,70個大中城市中,各線城市商品住宅銷售價格環比和同比均下降。”

6城新房房價環比上漲,上海漲幅居首

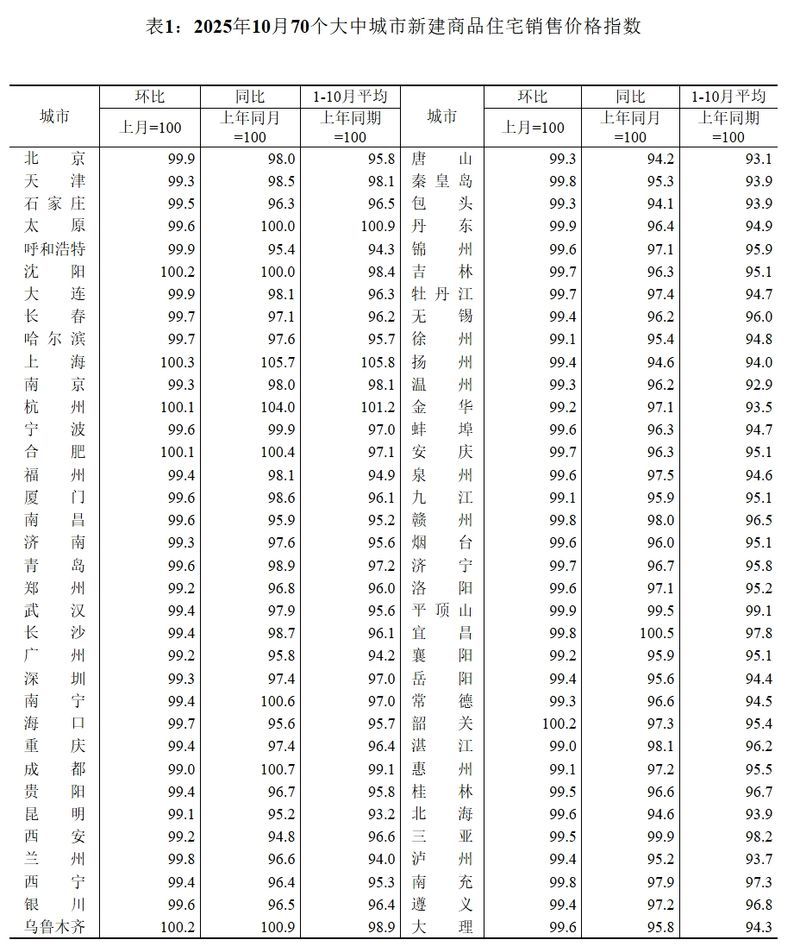

據國家統計局數據,10月份,一線城市新建商品住宅銷售價格環比下降0.3%,降幅與上月相同。其中,上海上漲0.3%,北京、廣州和深圳分別下降0.1%、0.8%和0.7%。二線城市新建商品住宅銷售價格環比下降0.4%,降幅與上月相同。三線城市新建商品住宅銷售價格環比下降0.5%,降幅擴大0.1個百分點。

廣東省住房政策研究中心首席研究員李宇嘉分析稱:“10月份,新房價格環比跌幅擴大,在一、二線城市房價降幅與上月相同的情況下,主要是三、四線城市新房價格跌幅擴大所致。需要注意的是,由于消化速度放緩、同質化競爭、二手房價格對預期的沖擊等,三、四線城市新房環比跌幅連續2個月擴大。”

同比來看,10月份,一線城市新建商品住宅銷售價格同比下降0.8%,降幅比上月擴大0.1個百分點。其中,上海上漲5.7%,北京、廣州和深圳分別下降2.0%、4.2%和2.6%。二線城市新建商品住宅銷售價格同比下降2.0%,降幅收窄0.1個百分點。三線城市新建商品住宅銷售價格同比下降3.4%,降幅與上月相同。

從房價環比上漲的城市來看,全國70個大城市中,有6個城市房價實現環比上漲,分別為沈陽、上海、杭州、合肥、烏魯木齊和韶關。其中,上海新房房價環比上漲0.3%,漲幅仍然位居全國第一。

從房價同比上漲的城市來看,有7個城市實現同比上漲,分別為上海、杭州、合肥、南寧、成都、烏魯木齊和宜昌。其中,上海新房房價同比上漲5.7%,同樣領漲全國。

從一線城市在“金九銀十”的表現來看,除上海外,北京新房房價在“金九”有所上漲,但在“銀十”又有所回落;而深圳、廣州兩城的房價處于下降趨勢中。

圖/國家統計局官網截圖

中原地產首席分析師張大偉分析稱:“以上海為例,其新房價格連續多月保持上漲,核心原因在于供給結構的優化:開發商聚焦核心區域優質地塊,推出高端改善型產品,契合了市場真實需求。這種‘核心區供給主導’的模式,使得上海新房市場在整體下行周期中保持獨立行情。”

同時,改善型需求依然是驅動市場成交的主力。58安居客研究院院長張波指出:“一線城市改善需求依然穩定:從統計局數據來看,90-144平方米新建商品住宅價格環比穩定性最優,結合58安居客研究院監測,線上90-120平方米戶型找房占比29%、120-140平方米占比21.1% ,可以看出改善型需求成為成交核心支撐。”

一二線城市二手房房價降幅環比收窄

從二手房房價來看,一二線城市中二手房價環比降幅收窄,同比降幅仍在擴大。

國家統計局數據顯示,10月份,一線城市二手住宅銷售價格環比下降0.9%,降幅比上月收窄0.1個百分點。其中,北京、上海、廣州和深圳分別下降1.1%、0.9%、0.9%和0.9%。二線城市二手住宅銷售價格環比下降0.6%,降幅收窄0.1個百分點。三線城市二手住宅銷售價格環比下降0.7%,降幅擴大0.1個百分點。

從同比來看,10月份,一線城市二手住宅銷售價格同比下降4.4%,降幅比上月擴大1.2個百分點。其中,北京、上海、廣州和深圳分別下降4.7%、3.4%、6.4%和3.3%。二線城市二手住宅銷售價格同比下降5.2%,降幅擴大0.2個百分點。三線城市二手住宅銷售價格同比下降5.7%,降幅與上月相同。

“二手房房價表現得更為分化。”張大偉指出:“一線城市二手住宅價格環比下降 0.9%,結束了此前連續擴大的態勢,北京、上海、廣州、深圳四大城市降幅趨于一致,反映核心城市二手房市場恐慌性拋售情緒有所緩解。二線城市二手房降幅同步收窄0.1個百分點至0.6%,市場筑底跡象初現。但三線城市二手房降幅擴大0.1個百分點至0.7%,與新房市場形成共振下跌,凸顯中小城市房地產市場的調整壓力。”

從供需關系看,二手房掛牌量在10月仍然呈現攀升態勢。根據麟評居住大數據研究院監測數據,10月14個重點城市二手住宅掛牌量環比上升1.4%,自5月以來連續5個月上升。

對于二手房房價持續下探,李宇嘉分析:“新房產品品質較高,在得房率、戶型設計等方面對二手住房消化有一定沖擊。此外,下半年以來二手房交易價格跌幅較大,對市場預期造成一定影響,再考慮到10月成交量環比季節性下降等因素,導致10月份二手房價格依舊處于下跌態勢。”

業內:“量穩價弱”為當前樓市特征

進入10月份,隨著9月份以來各地新一輪政策相繼出臺,包括提出“取消住房消費不合理限制性措施”,延續購房補貼政策、加大住房公積金政策支持、鼓勵“房票”安置等。同時,供給端繼續延續“非優質、不供應”的原則,開發商紛紛拿出性價比較高的樓盤,來提振市場情緒,充實全年業績。因此,業內專家認為,年末樓市有望呈現成交“翹尾”特征。

從新房市場來看,李宇嘉表示:“從成交趨勢來看,重點一二線城市11-12月份的交易量會延續10月份的態勢,即交易環比好于三季度到9月份的月均水平,全年來看,全國或重點城市新房市場呈現‘年初活躍、年中回調、年末翹尾’的走勢。”

“二手房方面,考慮到掛牌量在高位,新房好房子的競爭優勢比較突出,對二手房市場的影響還存在。因此,預計二手住房價格環比繼續承壓。不過,近期的跡象是,業主大尺度降價出售的意愿下降,掛牌量攀升開始緩解,售轉租的比例上升,法拍房清倉率開始攀升。另外,市場對低總價、區位優的二手住房需求上升,全國及重點城市二手房交易連續兩年上升,二手房同環比跌幅擴大的趨勢會緩解。”李宇嘉預計。

張波認為:“總體來看,一線城市核心板塊企穩,二線城市內部分化,三四線城市整體承壓的態勢并未發生變化。11-12 月,隨著政策托底力度加大、房企年底沖刺,市場預計還將呈現‘量穩價弱、分化持續’的特征。”

對于年底房價會否企穩,張波預測稱:“11-12月房企為完成年度業績目標,將加大‘以價換量’力度,疊加地方政府可能推出的補貼相關政策,預計新房在成交價格下行的同時會帶來成交量上升,更多三四線城市則維持基本成交。”(新京報貝殼財經記者 徐倩)

(責任編輯:蔡文斌)

晉公網安備 14090202000008號

晉公網安備 14090202000008號